Фото автора

Среди читающих эту статью, наверное, только единицы не живут от зарплаты до зарплаты и не читают тщательно ценники в магазинах. А у скольких из вас фамилия записана в долговые тетради сельмагов? Что-то немного пошло не так в экономике, и с нового года цены на все, что нужно нам каждый день, стали бить многолетние рекорды. А потому востребованность в деньгах у нас также выросла кратно. А на спрос всегда найдутся и предложения. Порой весьма хитровыделанные.

Банковский бизнес пока что отвернулся от потребителей из числа физлиц. По данным российских СМИ, на конец 2025 года банки отклоняли в среднем до 83% заявок на самые популярные кредиты — потребительские. И тут это свято место быстренько заполнилось новыми любителями погреть руки на чужих проблемах. Сейчас мы — вовсе не о конторах с микрозаймами и микрокредитами, уже говорили и писали сотни раз об их нереальных процентах и всевозможных ловушках для лохов.

Сегодня на финансовый рынок пришли те, кого с юридической точки зрения мошенниками назвать нельзя. Но их действия доставляют большие проблемы тем, кто считает последние копейки на соль к последнему мясному блюду.

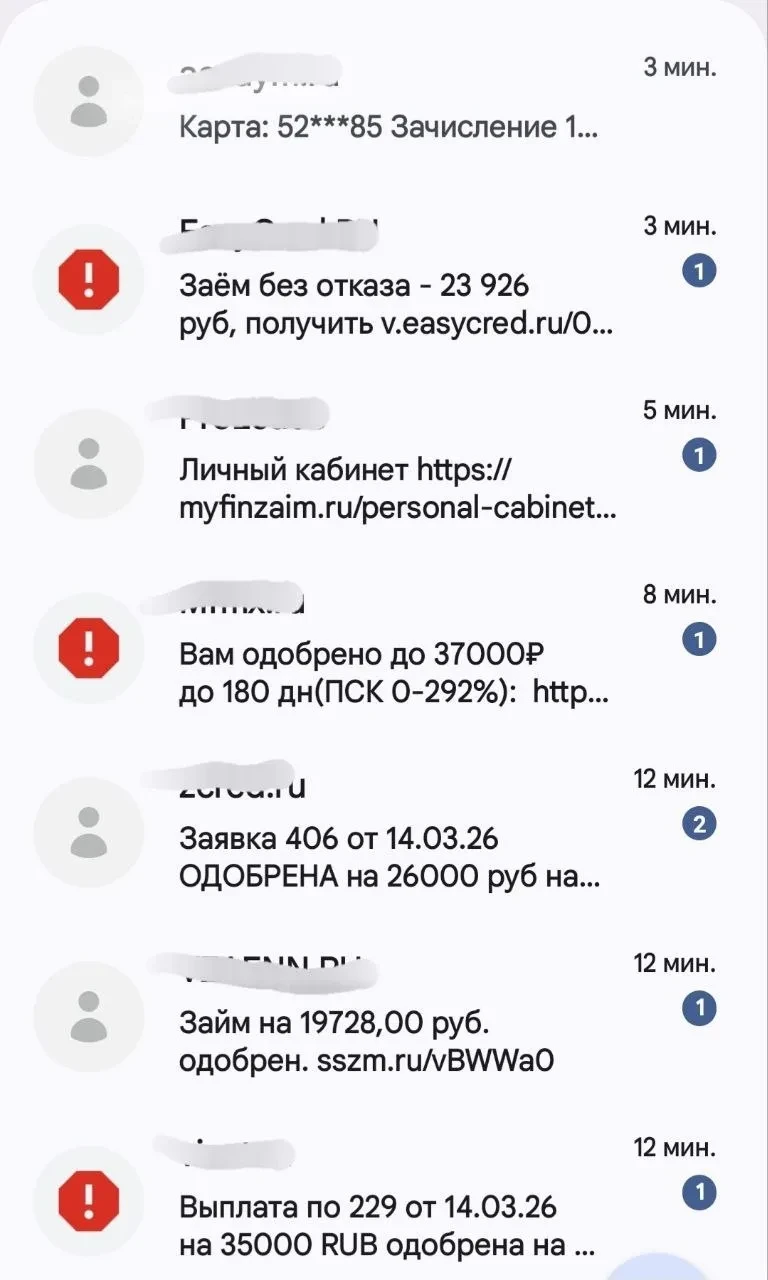

Внешне все это выглядит так: нуждающийся в нескольких тысячах рублей до получки заходит в Интернет и ищет в поисковике «деньги до зарплаты онлайн». Предложений — масса. И большинство из них обещают вам беспроцентные ссуды, как впервые обратившемуся клиенту, даже при отсутствии официально подтвержденного заработка и наличии плохой кредитной истории.

Дальше от потенциального заемщика требуют выполнить все процедуры, соответствующие выдаче займа — заполнение анкеты, прикрепление скрина паспорта, селфи с паспортом, сообщение данных о банковской карте и т.д. В конце вам непременно придет сообщение: «Поздравляем, займ одобрен на 100%», а ниже появится кнопка «Получить деньги».

В погоне за крайне необходимыми копейками мы часто не обращаем внимания на следующие за кнопкой «получения денег» требующие подтверждения «Правила предоставления услуги» — когда вожделенная ссуда вот-вот упадет на карточку, мы на автомате ставим галочку «согласен» и…

И вот тут начинается самое обидное. Потому что денег вам никто не переведет. А вот с вашей карты будут списываться последние копейки. Если же таковых нет, то стоит вам пополнить счет, как деньги тут же уйдут. И это еще до выдачи займа.

А все дело в том, что вы в данном случае имели честь общаться не с микрофинансовой организацией, а с сервисом подбора таковых. И раздраконивая ваше воображение фразами о доступности практически бесплатных займов, владельцы такого сервиса тупо развели вас на платную подписку об услугах.

В обмен они будут скидывать вам в СМС и на почту ссылки на организации, которые якобы готовы выдать вам ссуду. Но не факт, что выдадут. Потому что там вас и не знают, и всю процедуру регистрации вам придется проходить заново. Такие сервисы работают как агрегаторы контента в сети. Денег у них нет и быть не может, и об этом они уведомляют самым мелким шрифтом в укромных уголках своих страниц в сети.

В итоге иногда через час, иногда через два, а иногда на следующий день с вашей карты спишутся деньги. Размеры списаний колеблются от 299 рублей до 2 тысяч. И, главное, все по закону — ведь вы согласились получать платную информацию о микрофинансовых организациях.

В принципе, от этой услуги можно отказаться, но сделать это не так-то просто. Чтобы прекратить принудительные списания, нужно найти в Интернете страницу сервиса по названию (а оно обычно указывается в информации о списании), перейти там в личный кабинет по номеру телефона, с которого вы регистрировались, наивно полагая, что сейчас вам — оп! — и упадет денежка, в этом личном кабинете уже искать функцию «Отписаться от услуги». По закону таковая обязательно должна быть. Иногда подобные сервисы просят вас зайти на страницу через бот в Telegram-канале, что сегодня практически нереально из-за блокировки сервиса. Другие подобные сервисы высылают код подтверждения в СМС, но при введении его появляется надпись «Заявка будет рассмотрена и обработана в течение 14 суток». А вот это уже является прямым нарушением закона, ведь каждые из этих суток с вашей карты будут предприниматься попытки списания стоимости платной услуги.

А если отписаться не получилось, вам придется идти в банк и писать заявление о блокировке вашей карты для списаний подобного типа.

В общем, если уж прижало вас до стадии принятия решения о займе, внимательно читайте условия на сайтах. И если там есть фраза «Согласен регулярно получать информацию о кредитных услугах и организациях», бегите с такого сайта прочь. И не вздумайте вводить никаких реквизитов.

И вообще, лучше по-нашему, по старинке — как бы тяжело ни было, откладывайте в кубышку хоть по чуть-чуть, но постоянно. Ведь говорят — дальше будет еще тяжелее. А так надежду на виртуальные гроши вы покупаете за собственные увесистые пятаки. Как в старой русской поговорке.

Борис Ветров

Депутат гордумы Читы Борисова ответит за нарушение партийной дисц...

Осипов в первый рабочий день обозначил направления работы правите...

Пьяный поджигатель из общежития на КСК задержан

В соцсетях появилась информация об оккупации фашистами села Акша ...

Кто вредит забайкальским золотодобытчикам?

30.07.2026 09:21

Очередная благодарность читателям «Вечорки» из-за ленты

30.07.2026 09:18

«Чита будет классным городом!»

29.07.2026 14:51

Школу в Чаре не закрывают: власти выбрали компромисс

29.07.2026 14:07

Борзя. Результаты и перспективы.

29.07.2026 13:18